Das Bundesfinanzministerium hat am 11.11.2025 die steuerliche Behandlung von selbst getragenen Stromkosten für das Laden von Elektro-Dienstwagen zu Hause neu geregelt. Die neuen Vorgaben berücksichtigen auch das Laden mit Photovoltaik-Überschuss und dynamische Stromtarife. Für Unternehmen und Fahrende ergeben sich dadurch neue Möglichkeiten zur Kostenoptimierung und steuerlichen Entlastung.

Was gilt ab 2026?

Die bisherige Pauschale für das Laden endet am 31.12.2025. Ab dem 01.01.2026 gelten folgende Regeln:

Erstattung nur mit Nachweis:

- Die geladene Strommenge muss über einen separaten Zähler erfasst werden (stationär oder mobil).

Strompreisermittlung:

Individuell nach dem Stromvertrag des Fahrenden (inklusive Grundpreis)

Alternativ pauschal nach dem Haushaltsstrompreis des ersten Halbjahres des Vorjahres, veröffentlicht vom Statistischen Bundesamt

Wahlrecht:

- Die gewählte Methode gilt für das gesamte Kalenderjahr. Ein Wechsel ist nicht möglich.

Wir haben alles wichtige zum Thema zusammengefasst: Ab 2026 neue Regeln für die Dienstwagen-Abrechnung

Laden Sie jetzt unser charge@home Whitepaper herunter!

Unser Whitepaper beleuchtet die Anforderungen an eine heimische Ladelösung und zeigt auf, was es braucht, um diese für die rechtsichere Abrechnung von Dienstwagen zu nutzen. Erfahren Sie mehr über die Installation von Wallboxen, rechtliche Rahmenbedingungen und effiziente Abrechnungslösungen für das Laden zu Hause.

WHITEPAPER ANFRAGEN

Dynamische Stromtarife

Wer einen dynamischen Stromtarif nutzt, kann die Pauschale für die Rückerstattung anwenden. Das reduziert den Aufwand und vereinfacht die Abrechnung. Zusätzlich profitieren Fahrende von günstigen Preisen zu bestimmten Tageszeiten.

Photovoltaik-Überschussladen

Für Besitzerinnen und Besitzer einer Photovoltaikanlage ist die neue Regelung besonders interessant. Ab 2026 kann der erstattungsfähige Strompreis:

Individuell nach dem Haushaltsstromtarif (Bezugstarif) oder

Pauschal nach dem amtlichen Durchschnittspreis berechnet werden.

Das bedeutet: Wer den Dienstwagen zu sonnigen Zeiten lädt, erhält eine Rückerstattung, die über dem Einspeisetarif liegt.

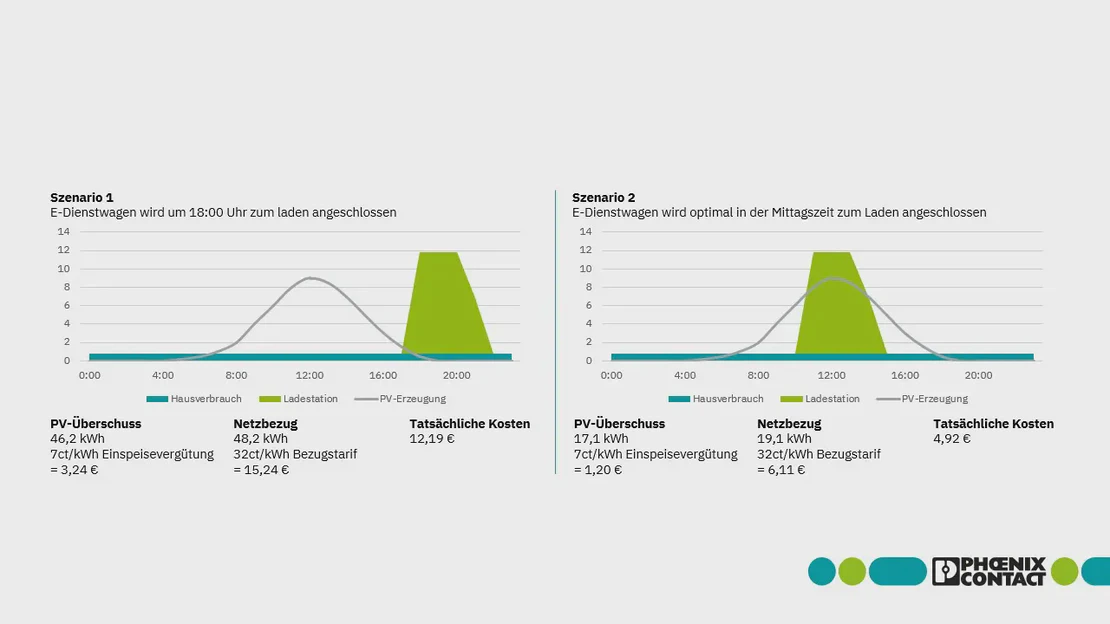

Beispielrechnung

Strom aus der eigenen Photovoltaikanlage kann zum Laden des Elektro-Dienstwagens genutzt werden. Die Erstattung erfolgt steuerfrei in Höhe des Bezugstromtarifs durch das Unternehmen (vgl. BMF-Schreiben vom 11.11.2025, Rn. 29).

Geladene Energiemenge: 39kWh

Rückerstattung: 12,48€ unabhängig vom tatsächlichen Energiemix

Die Grafik zeigt zwei Szenarien:

Laden am Abend → Rückerstattung: 12,48€ bei tatsächlichen Kosten von 12,19€

Laden zur Mittagszeit (Photovoltaik-Überschuss) → Rückerstattung: 12,48€ bei tatsächlichen Kosten von 4,92€

Fazit: Wer flexibel lädt, spart Kosten.

Technische Voraussetzungen

Für dynamische Tarife und Photovoltaik-Überschussladen ist eine Wallbox erforderlich, die in ein Energiemanagementsystem integriert ist, damit der Ladevorgang erst zu preislich sinnvollen Zeiten gestartet wird. Einheitliche Standards für die Kommunikation zwischen der Wallbox und Energiemanagementsystemen gibt es derzeit nicht. Meist ist die Steuerung an den Hersteller der Wallbox gebunden. Ein Austausch der Wallbox für die Abrechnung ist nicht sinnvoll.

Die Lösung: Mit dem Charge Repay Service kann jede Wallbox genutzt werden. Unsere patentierte Nachrüst-Messhardware beeinflusst nicht die Steuerung für Photovoltaik-Überschussladen oder dynamische Tarife. Die bestehende Infrastruktur bleibt erhalten und die Abrechnung erfolgt eichrechtskonform.

Warum jetzt handeln?

Die neuen Regelungen gelten ab 2026. Unternehmen sollten ihre Prozesse frühzeitig anpassen, um steuerliche Vorteile zu nutzen und Mitarbeitenden eine einfache, transparente Lösung anzubieten.