Viele Unternehmen setzen beim Laden von Dienstwagen zuhause auf Wallboxen mit MID-Zähler . Die Erwartung ist klar: Wenn die Messung korrekt ist, sollte auch die Abrechnung passen.

Genau hier entstehen in der Praxis jedoch mehrere Missverständnisse.

Missverständnis 1: „Ein MID-Zähler reicht für eine rechtssichere Abrechnung aus“

Dieses Missverständnis ist am weitesten verbreitet.

Ein MID-Zähler sorgt dafür, dass der Stromverbrauch korrekt gemessen wird. Was er nicht automatisch leistet, ist die rechtssichere Einordnung dieser Werte im Kontext der Abrechnung mit dem Unternehmen.

Der Hintergrund wird oft unterschätzt: Eine Messung beantwortet nur die Frage, wie viel Strom verbraucht wurde. Für eine Abrechnung reicht das allein nicht aus, weil immer auch bewertet werden muss, wem dieser Verbrauch zuzurechnen ist und unter welchen Bedingungen er entstanden ist.

Ein MID-Zähler kann nicht unterscheiden,

ob ein Ladevorgang dienstlich oder privat war,

ob mehrere Nutzer beteiligt sind,

ob die erfassten Werte unverändert übernommen wurden,

und wie diese Daten in die Abrechnung eingeflossen sind.

Für Unternehmen bedeutet das: Der Zähler liefert eine wichtige Grundlage. Ob diese Werte ausreichen, hängt jedoch davon ab, ob sie innerhalb eines nachvollziehbaren und konsistent dokumentierten Prozesses verwendet werden.

MID-Zähler nachrüsten, eichrechtskonforme Wallbox oder Charge Repay Service?

Erfahren Sie, welche Möglichkeiten Sie für die rechtssichere Abrechnung von Dienstwagenladungen zu Hause haben: Wann reicht die Nachrüstung mit einem MID-Zähler aus, wann ist eine eichrechtskonforme Wallbox erforderlich – und wie schließt der Charge Repay Service die Lücke, ohne dass Sie Ihre Wallbox austauschen müssen?

WHITEPAPER ANFORDERN

Missverständnis 2: „Wenn die Messung stimmt, ist die Abrechnung automatisch korrekt“

Hier werden zwei unterschiedliche Ebenen miteinander vermischt.

Die Messung beantwortet die Frage, wie viel Strom geladen wurde. Die Abrechnung hingegen muss zusätzlich klären, wem dieser Verbrauch zuzuordnen ist und auf welcher Grundlage eine Erstattung erfolgt. Ohne klare Zuordnung kann nicht belegt werden, ob es sich tatsächlich um dienstlich entstandene Kosten handelt. Damit verliert selbst ein korrekt gemessener Wert an Aussagekraft.

Wichtig ist, dass auch die Übertragung und Abgrenzung von Ladevorgängen betrachtet werden muss. MID-Zähler liefern rechtlich korrekte Messwerte, verfügen jedoch nur über eine kontinuierlich aufsummierenden Zählerstand und keine Möglichkeit rechtskonform Energiemengen Ladevorgängen zuzuordnen. Außerdem sind ausschließlich die Displays der Zähler konformitätsbewertet jedoch nicht die Datenschnittstellen. Hierbei handelt es sich um reine Informationsanzeigen, die nicht zur Abrechnung verwendet werden dürfen. Es bleibt also nur der manuelle Blick aufs Display.

Missverständnis 3: „Manuelle Prozesse sind ausreichend“

Manuelle Prozesse sind grundsätzlich nicht ausgeschlossen und können in der Praxis auch funktionieren, insbesondere bei kleinen Setups oder wenigen abrechnungsrelevanten Vorgängen.

Entscheidend ist jedoch, dass auch manuelle Lösungen die gleichen Anforderungen erfüllen müssen wie automatisierte Prozesse. Dazu gehört insbesondere, dass die erfassten Daten vollständig, korrekt und im Nachhinein nachvollziehbar sind.

Mit zunehmender Anzahl an Nutzenden und Ladevorgängen steigt der Aufwand deutlich. Werte müssen regelmäßig erfasst, geprüft und übertragen werden. Rückfragen entstehen, wenn Angaben unvollständig oder nicht plausibel sind, und Korrekturen müssen nachvollziehbar dokumentiert werden. Was als einfache Lösung beginnt, entwickelt sich so schnell zu einem zeitintensiven Prozess.

Hinzu kommt, dass manuelle Abläufe anfälliger für Brüche in der Nachvollziehbarkeit sind. Werte werden übertragen statt automatisch erfasst, Änderungen werden nicht systematisch dokumentiert und einzelne Schritte lassen sich im Nachhinein nur schwer rekonstruieren.

Manuelle Lösungen sind damit grundsätzlich möglich, stoßen in der Praxis jedoch häufig an Grenzen, insbesondere wenn eine konsistente und langfristig prüfbare Dokumentation erforderlich ist.

Missverständnis 4: „Die Abrechnung zuhause ist weniger streng geregelt“

Das wird häufig unterschätzt.

Auch wenn das Laden im privaten Umfeld stattfindet, handelt es sich bei der Erstattung durch den Arbeitgeber um einen abrechnungsrelevanten Vorgang.Dabei greifen unterschiedliche Rahmenbedingungen.

Auf der einen Seite stehen steuerliche Vorgaben, die beispielsweise durch das Bundesministerium der Finanzen (BMF) definiert werden. Sie regeln, unter welchen Bedingungen Erstattungen erfolgen können und wie diese einzuordnen sind.

Auf der anderen Seite betreffen die Vorgaben des Mess- und Eichrechts insbesondere die Frage, wie Messwerte erhoben und in abrechnungsrelevanten Kontexten verwendet werden dürfen. Es gibt zwar eine Abschwächung der Vorgaben, die erlaubt MID-Zähler einzusetzen. Die Vereinfachung kommt jedoch mit den folgenden Voraussetzungen einher:

die Ladeenergie mit einem dauerhaft am Stromnetz angeschlossenen Zähler gemessen wird, der ausschließlich die an das Elektrofahrzeug übertragene elektrische Energie erfasst, d.h. keine weiteren Verbraucher zugeschaltet sind,

die elektrische Energie über diesen Zähler nur von einem Vertragspartner bezogen wird und

dieses Messgerät die allgemeinen eichrechtlichen Anforderungen an Elektrizitätszähler einhält, d.h. konformitätsbewertet oder gültig geeicht ist, und richtig verwendet wird,

(vgl. “Messgeräteanforderungen zur Erstattung heimischer Ladekosten […] ” der AGME)

Für Unternehmen bedeutet das: Die Abrechnung bewegt sich nicht im „freien Raum“, sondern innerhalb mehrerer Regelwerke, die unterschiedliche Aspekte betrachten. Das führt dazu, dass nicht nur die reine Messung relevant ist, sondern auch die Art und Weise, wie Daten erfasst, zugeordnet und weiterverarbeitet werden.

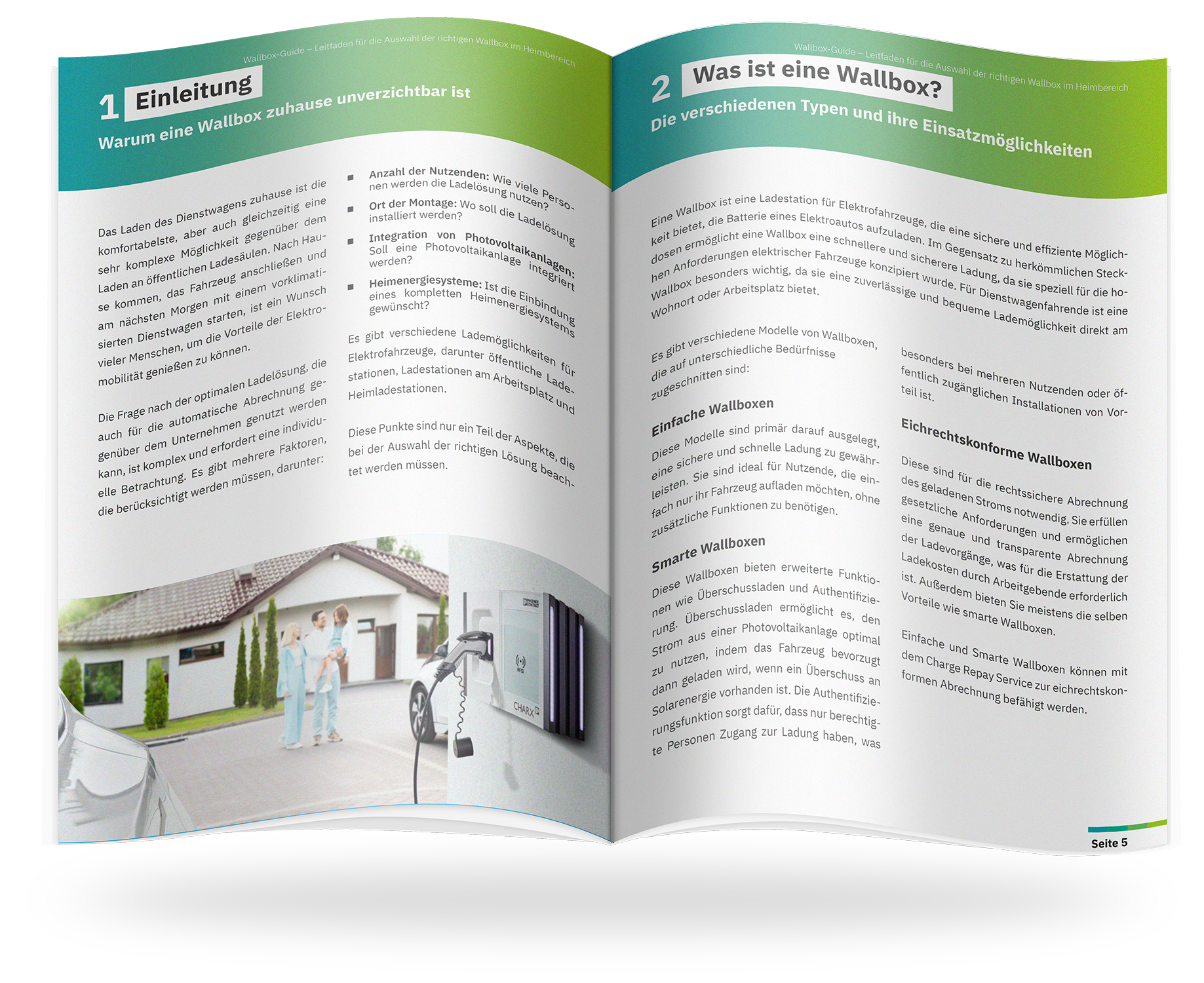

Wallbox-Guide: Der Leitfaden für Ihre Ladelösung zu Hause!

Unser Leitfaden gibt Ihnen wichtige Einblicke, auf welche Details Sie vor dem Kauf einer Wallbox achten sollten. Informieren Sie sich über die entscheidenden Kriterien, um die richtige Wahl für Ihr Zuhause und Ihren Dienstwagen zu treffen.

LEITFADEN ANFORDERN

Missverständnis 5: „Durch das BMF-Schreiben ist alles geregelt, Eichrecht spielt keine Rolle mehr“

Dieses Missverständnis hat in diesem Jahr deutlich zugenommen.

Hintergrund ist das BMF-Schreiben vom 11. November 2025 , das für viele Unternehmen eine klare Orientierung zur steuerlichen Behandlung des Ladens von Dienstwagen im privaten Umfeld geschaffen hat. Daraus wird häufig abgeleitet, dass damit das gesamte Thema abschließend geregelt sei.

Genau das ist der Denkfehler. Das BMF-Schreiben betrachtet in erster Linie die steuerliche Einordnung, also die Frage, unter welchen Bedingungen eine Erstattung durch den Arbeitgeber zulässig ist und wie sie behandelt wird.

Es ersetzt jedoch keine anderen regulatorischen Anforderungen. Insbesondere die Vorgaben rund um die Messung und Abrechnung von Energie bestehen unabhängig davon weiter und werden im Kontext des Mess- und Eichrechts durch zuständige Behörden überwacht.

Gleichzeitig zeigt die Praxis, dass Heimladen häufig von klassischen Anwendungsfällen der öffentlichen Ladeinfrastruktur abweicht. In bestimmten Konstellationen wird es eher dem privaten Stromverbrauch angenähert. Dennoch bleibt eine ordnungsgemäße und nachvollziehbare Messung die Grundlage für eine korrekte Abrechnung.

Für Unternehmen bedeutet das: Das BMF-Schreiben schafft Klarheit auf einer Ebene, löst aber nicht automatisch alle Anforderungen, die sich aus anderen Regelwerken ergeben.

Ein MID-Zähler kann zwar eine korrekte Messung sicherstellen, erfüllt jedoch nicht automatisch die Anforderungen, die sich aus der praktischen Umsetzung der Abrechnung ergeben. Dazu zählt insbesondere, dass Ladevorgänge eindeutig zugeordnet werden, Messwerte verlässlich verarbeitet werden und der gesamte Entstehungsweg der Daten so dokumentiert ist, dass er auch im Nachhinein nachvollzogen werden kann.

Aus Veröffentlichungen und Einordnungen im Umfeld zuständiger Behörden wird zudem deutlich, dass die Anforderungen des Mess- und Eichrechts weiterhin bestehen und unabhängig von steuerlichen Regelungen betrachtet werden müssen. Das Risiko entsteht daher nicht durch einzelne Vorschriften, sondern durch die Annahme, dass eine Regelung alle anderen automatisch mit abdeckt.

Was daraus folgt

Wer diese Missverständnisse zusammennimmt, erkennt ein klares Muster: Der Fokus liegt häufig auf der Hardware, während der eigentliche Abrechnungsprozess zu wenig berücksichtigt wird. Eine belastbare Lösung muss deshalb mehr leisten als nur korrekt zu messen.

Sie sorgt dafür,

dass Ladevorgänge eindeutig zugeordnet werden,

dass Daten automatisch und unverändert erfasst werden,

und dass alle Schritte auch im Nachhinein nachvollziehbar bleiben.

Erst mit dieser Kombination entsteht eine Grundlage, die auch über den Alltag hinaus Bestand hat.

Einordnung aus der Praxis

An diesem Punkt zeigt sich, warum reine MID-Zähler-Messlösungen in der Praxis an ihre Grenzen stoßen. Entscheidend ist nicht nur die Messung selbst, sondern wie diese in einen durchgängigen und belastbaren Abrechnungsprozess eingebettet ist.

In der Praxis werden deshalb zunehmend Systeme eingesetzt, die Messung, Zuordnung und Abrechnung miteinander verbinden und dabei auch Anforderungen an Nachvollziehbarkeit und Konsistenz berücksichtigen, insbesondere vor dem Hintergrund regulatorischer Vorgaben wie dem Mess- und Eichrecht.

Lösungen wie der Charge Repay Service setzen genau hier an. Sie sorgen dafür, dass Ladevorgänge eindeutig zugeordnet werden, Messwerte strukturiert erfasst und verarbeitet werden und der gesamte Entstehungsweg der Daten über den gesamten Zeitraum hinweg nachvollziehbar bleibt. Dadurch entsteht eine Grundlage, die nicht nur auf korrekten Messwerten basiert, sondern auch den Anforderungen gerecht wird, die sich aus einer abrechnungsrelevanten Nutzung im Unternehmenskontext ergeben können.