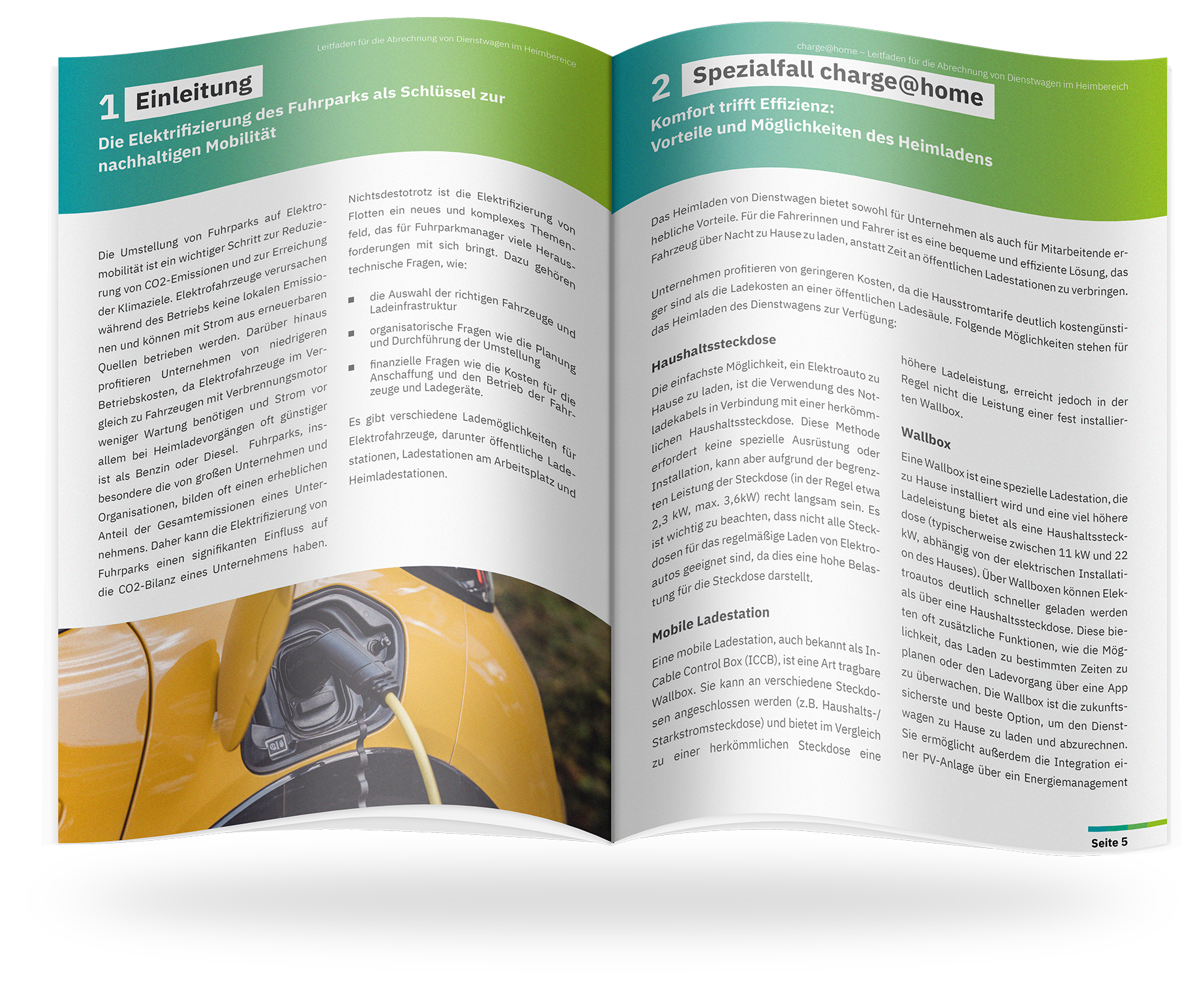

Das Thema Ladestrom-Abrechnung hat sich in den letzten Jahren stark verändert. Viele Unternehmen haben sich an einfache Modelle gewöhnt. Pauschalen, Excel-Tabellen, pragmatische Lösungen. Seit 2026 funktioniert das so nicht mehr.

Neue Vorgaben des Bundesfinanzministeriums sorgen dafür, dass die Abrechnung von Ladestrom deutlich genauer erfolgen muss. Gleichzeitig entsteht in der Praxis eine neue Unsicherheit:

Viele Fuhrparkmanager haben das Gefühl, sie würden „alles richtig machen“ und trotzdem bleibt ein ungutes Gefühl. Das ist nicht unbegründet. Denn steuerlich kritisch wird die Abrechnung heute nicht mehr nur dann, wenn Beträge falsch sind, sondern dann, wenn die Grundlage nicht belastbar ist.

Hinweis: Die Inhalte dieses Beitrags dienen der allgemeinen Information und spiegeln Erfahrungen aus der Praxis wider. Für eine verbindliche steuerliche Bewertung empfehlen wir, einen Steuerberater einzubeziehen.

Kurz erklärt: Wann ist die Erstattung von Ladestrom überhaupt steuerfrei?

Wenn Mitarbeitende ihren Dienstwagen zuhause laden und das Unternehmen die Stromkosten erstattet, kann diese Erstattung steuerfrei sein.

Das funktioniert aber nur unter klaren Voraussetzungen:

Es handelt sich um einen Dienstwagen

Die geladene Strommenge ist eindeutig nachvollziehbar

Der erstattete Betrag entspricht den tatsächlichen Kosten (bzw. den vereinfachten Regelungen wie der Strompreispauschale)

Dann liegt kein zusätzlicher Lohn vor, sondern ein reiner Auslagenersatz.

Laden Sie jetzt unser charge@home Whitepaper herunter!

Unser Whitepaper beleuchtet die Anforderungen an eine heimische Ladelösung und zeigt auf, was es braucht, um diese für die rechtsichere Abrechnung von Dienstwagen zu nutzen. Erfahren Sie mehr über die Installation von Wallboxen, rechtliche Rahmenbedingungen und effiziente Abrechnungslösungen für das Laden zu Hause.

WHITEPAPER ANFRAGEN

Hierbei können Unternehmen zwischen zwei Modellen wählen:

Abrechnung auf Basis des individuellen Strompreises

oder Nutzung einer Strompreispauschale pro kWh

Die Details dazu haben wir im Beitrag zu den neuen Regeln für die Ladestrom-Abrechnung ab 2026 zusammengefasst.

Wo es in der Praxis kritisch wird

In vielen Unternehmen sieht die Abrechnung heute noch so aus:

Der Mitarbeitende meldet seine geladenen kWh einmal im Monat, oft per Excel oder als Screenshot aus einer App. Dazu wird ein Strompreis festgelegt und daraus die Erstattung berechnet. Das wirkt auf den ersten Blick logisch und hat in der Vergangenheit häufig auch funktioniert.

Dieses Vorgehen reicht aber nicht mehr aus. Denn sobald nicht eindeutig nachvollziehbar ist, wie die Strommenge zustande kommt, wie sie dem Fahrzeug zugeordnet wird oder wie die Daten dokumentiert sind, wird die Abrechnung steuerlich angreifbar.

1. Die Strommenge wird nicht sauber erfasst

Das ist der häufigste und gleichzeitig kritischste Punkt.

Viele Unternehmen arbeiten mit:

Schätzungen

Durchschnittswerten

oder manuell gemeldeten Zahlen

Das Problem: Die kWh müssen nachvollziehbar erfasst werden. Welche Möglichkeiten es dafür gibt (Wallbox, Zähler, Fahrzeugdaten), haben wir hier genauer erklärt: Abrechnung von Ladestrom – neue Anforderungen ab 2026 . Die Art und Weise der Erfassung wird in Deutschland durch die Arbeitsgemeinschaft Mess- und Eichwesen (AGME) geregelt. Fehlt dieser Nachweis, wird aus der Erstattung schnell ein steuerpflichtiger Vorteil.

2. Die Strompreispauschale wird falsch verstanden

Die Strompreispauschale wird oft als „vereinfachte Lösung“ gesehen. Das stimmt nur teilweise. Die Pauschale ersetzt den Strompreis, nicht die Messung.

Das bedeutet konkret:

Der Preis darf pauschal angesetzt werden

Die geladene kWh-Menge muss trotzdem exakt bestimmt werden

Wenn Unternehmen hier anfangen zu schätzen oder zu pauschalisieren, wird es kritisch. Denn ohne belastbare Mengenbasis fehlt die Grundlage für eine steuerfreie Erstattung.

Besonders relevant wird das bei Sonderfällen wie Photovoltaik oder dynamischen Stromtarifen. Mehr dazu hier: PV-Überschussladen und dynamische Stromtarife ab 2026

3. Private und dienstliche Nutzung werden nicht sauber getrennt

Ein Szenario, das in der Praxis sehr häufig vorkommt: Eine Wallbox wird genutzt für

den Dienstwagen

ein privates E‑Auto

eventuell weitere Fahrzeuge von Bekannten

Wenn in solchen Fällen keine klare Trennung erfolgt, lässt sich nicht mehr eindeutig bestimmen, welcher Strom dienstlich genutzt war. Und genau hier kippt die Steuerfreiheit. Denn steuerlich begünstigt ist nur der Strom, der tatsächlich für den Dienstwagen verwendet wurde.

4. Die Abrechnung basiert auf „gewachsenen Lösungen“

Viele Unternehmen haben ihre Prozesse über die Zeit aufgebaut:

Excel-Listen

manuelle Meldungen

individuelle Prozesse

Bei einer Prüfung zählen:

Nachvollziehbarkeit

Konsistenz

Dokumentation

Gerade die Rückvergütung einzelner Ladevorgänge ist oft der Punkt, an dem Prozesse unsauber werden. Fehlen klare Prozesse oder ein sauberer Prüfpfad, wird die Abrechnung schnell hinterfragt.

5. Technik und Abrechnung passen nicht zusammen

Nicht jede Wallbox und nicht jede Installation ist automatisch für eine belastbare Abrechnung geeignet.

Gerade bei Bestandslösungen ist häufig unklar:

ob die Messung korrekt erfolgt

ob Daten vollständig sind

ob eine Zuordnung möglich ist

Eine typische Entscheidungssituation ist die Frage: Nachrüsten oder neu installieren?

Hinzu kommt ein Thema, das aktuell vieles überlagert: Viele Unternehmen sind unsicher, wie sich die steuerlichen Regeln und das Eichrecht zueinander verhalten.

Einordnung: Die Rolle des Eichrechts

In den letzten Monaten zeigt sich in Gesprächen mit Fuhrparkverantwortlichen immer wieder das gleiche Bild: Es herrscht viel Verwirrung darüber, was jetzt eigentlich gilt.

Das Eichrecht bleibt weiterhin relevant. Sobald Strom abgerechnet wird, muss die Messung nachvollziehbar und verlässlich sein, das bestätigen uns auch unterschiedliche Eichämter auf Nachfrage. Je nach Nutzungsszenario können dafür unterschiedliche technische Lösungen zulässig sein. Die erfassten Werte müssen jedoch immer plausibel, konsistent und prüfbar sein.

Das bedeutet: Auch wenn steuerlich neue Spielräume entstanden sind, bleibt die Qualität der Messung ein zentraler Faktor.

Was sich seit 2026 wirklich verändert hat

Was sich seit 2026 wirklich verändert hat, zeigt sich am Risiko. Früher lag es vor allem darin, zu viel zu erstatten. Heute liegt es darin, es nicht sauber belegen zu können. Einfacher ausgedrückt ist es nicht der Betrag, der die Abrechnung angreifbar macht, sondern die Herleitung.

Was Unternehmen jetzt tun sollten

Viele Unternehmen stehen aktuell genau an diesem Punkt, an dem die grundsätzliche Regelung zwar bekannt, die Umsetzung im Alltag aber unklar ist. Ein sinnvoller erster Schritt ist eine ehrliche Prüfung der eigenen Situation anhand folgender Fragen:

Wie wird die Strommenge erfasst?

Wie erfolgt die Zuordnung zum Fahrzeug?

Wie wird der Preis bestimmt?

Wie wird das Ganze dokumentiert?

MID-Zähler nachrüsten, eichrechtskonforme Wallbox oder Charge Repay Service?

Erfahren Sie, welche Möglichkeiten Sie für die rechtssichere Abrechnung von Dienstwagenladungen zu Hause haben: Wann reicht die Nachrüstung mit einem MID-Zähler aus, wann ist eine eichrechtskonforme Wallbox erforderlich – und wie schließt der Charge Repay Service die Lücke, ohne dass Sie Ihre Wallbox austauschen müssen?

WHITEPAPER ANFORDERN

Fazit

Die Abrechnung von Ladestrom ist seit 2026 nicht komplizierter geworden, aber sie ist genauer geworden. Für Unternehmen bedeutet das, dass nicht jede bisher funktionierende Lösung automatisch auch weiterhin sicher ist. Die größten Risiken entstehen aktuell dort, wo Prozesse zwar formal stimmen, aber in der Praxis nicht belastbar sind. Genau deshalb lohnt sich ein genauer Blick auf die eigene Abrechnung.