Das Bundesfinanzministerium (BMF) hat am 11. November 2025 die steuerliche Behandlung von Ladestrom für betriebliche Elektrofahrzeuge neu geregelt. Für Unternehmen bedeutet das: Die bekannten monatlichen Pauschalen entfallen, und neue Optionen treten an ihre Stelle.

Hinweis: Dieser Beitrag dient ausschließlich der Information über die aktuellen Änderungen gemäß dem Schreiben des BMF vom 11. November 2025. Er stellt keine steuerliche Beratung dar. Für verbindliche Details verweisen wir auf das Originaldokument des BMF: Hier geht’s zum offiziellen Schreiben (PDF) .

Die wichtigsten Änderungen im Überblick

1. Wegfall der bisherigen Pauschalen

Die bisherigen monatlichen Pauschalen (30 € / 70 € für Elektroautos, 15 € / 35 € für Plug-in-Hybride) laufen zum 31.12.2025 aus. Ab 2026 gelten neue Regeln für die steuerfreie Erstattung von Stromkosten.

2. Abrechnungsmöglichkeiten ab 2026

Ab 2026 können Unternehmen Stromkosten für das Laden eines betrieblichen Elektrofahrzeugs zu Hause steuerfrei erstatten – unter bestimmten Voraussetzungen:

Option A: Erstattung tatsächlicher Kosten

Voraussetzungen:

Nachweis der geladenen Strommenge über einen separaten Zähler (stationär oder mobil, z. B. Wallbox oder fahrzeugintern)

Nachweis des individuellen Stromtarifs durch Vertrag mit dem Energieversorger (keine Eigenbelege)

Berücksichtigung dynamischer Tarife und anteiliger Grundpreise möglich

Option B: Strompreispauschale

Zur Vereinfachung erlaubt das BMF für 2026–2030 die Anwendung einer Strompreispauschale.

- Grundlage: Durchschnittspreis für Haushaltsstrom im ersten Halbjahr des Vorjahres (Verbrauchsklasse 5 000 bis 15 000 kWh), veröffentlicht vom Statistischen Bundesamt (Destatis).

Beispiel: Für das Jahr 2026 beträgt der Durchschnittspreis laut Destatis rund 34 Cent/kWh. Bei 3 000 kWh ergibt sich ein steuerfreier Auslagenersatz von etwa 1020 €.

Hinweis: Die gewählte Abrechnungsmethode gilt einheitlich für das gesamte Kalenderjahr. Ein Wechsel zwischen Option A und Option B ist nicht möglich.

3. Nachweispflicht

Für eine steuerfreie Erstattung ist ein Nachweis der geladenen Strommenge erforderlich.

Mögliche Nachweisarten:

Stationärer Zähler in der Wallbox

Mobiler Zähler

Fahrzeugintegrierter Stromzähler mit eindeutiger Verbrauchsanzeige

Bei Nutzung der Strompreispauschale (Option B) ist kein Nachweis des Stromtarifs erforderlich. Die geladene Strommenge muss jedoch belegt werden.

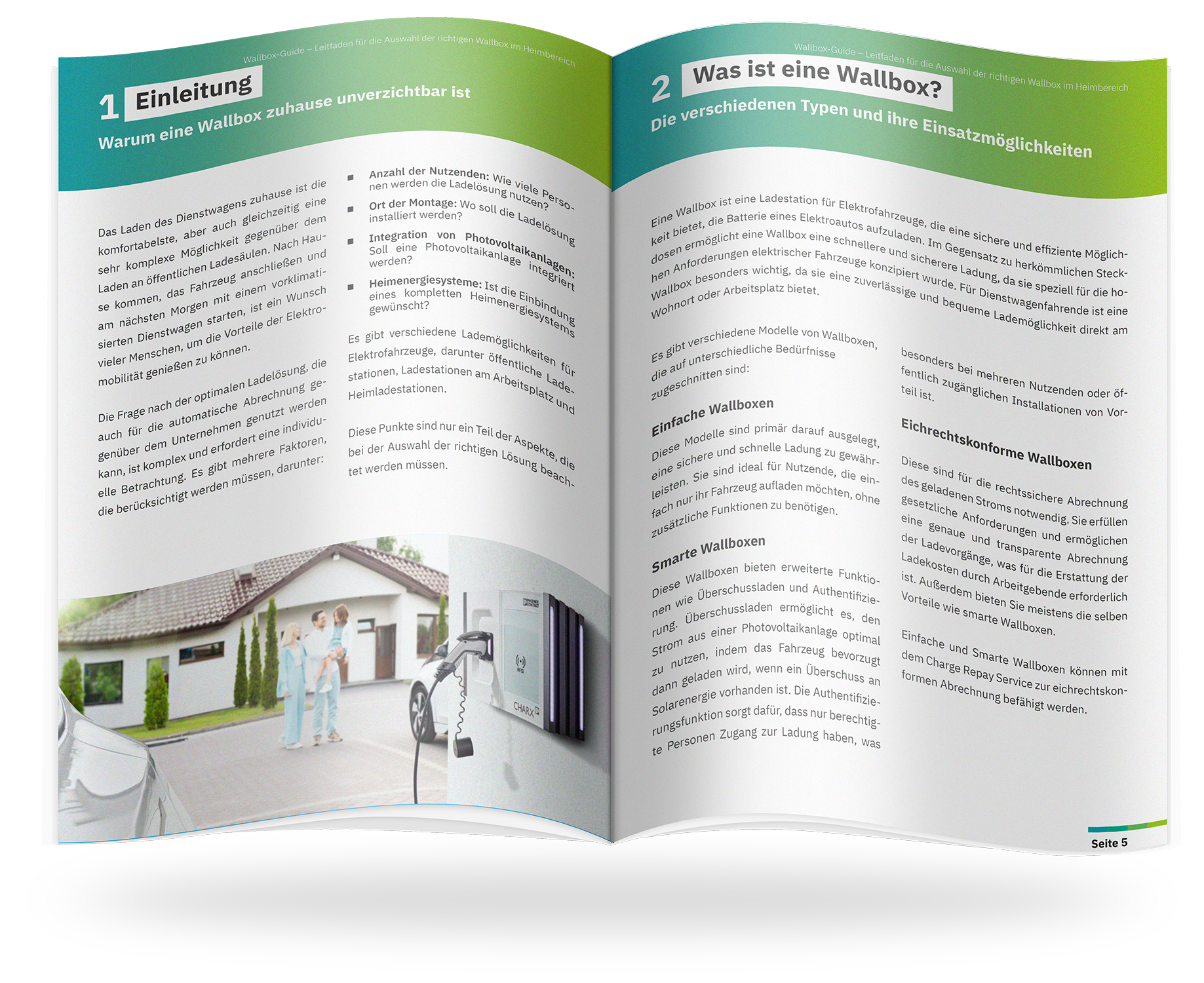

Wallbox-Guide: Der Leitfaden für Ihre Ladelösung zu Hause!

Unser Leitfaden gibt Ihnen wichtige Einblicke, auf welche Details Sie vor dem Kauf einer Wallbox achten sollten. Informieren Sie sich über die entscheidenden Kriterien, um die richtige Wahl für Ihr Zuhause und Ihren Dienstwagen zu treffen.

LEITFADEN ANFORDERN

Hinweis zum Eichrecht:

Neu: Hinweise der Eichbehörden zum Heimladen (AGME 09.01.2026)

Die AGME hat 2026 neue Klarstellungen zur heimischen Abrechnung veröffentlicht. Darunter die wichtige Aussage, dass MID‑Zähler zwar unter bestimmten Bedingungen ausreichen, mobile MID‑Ladekabel aber nicht zulässig sind. Mehr Infos im aktualisierten Beitrag: Heimladen von E‑Dienstwagen: Eichämter bringen Klarheit zur eichrechtskonformen Abrechnung

4. Strombezug von öffentlichen Ladepunkten

Wird Strom von externen Anbietern (z. B. öffentlichen Ladesäulen) bezogen, ist ein zusätzlicher Auslagenersatz möglich – ausschließlich gegen Vorlage eines Belegs.

- Empfehlung des BMF: Unternehmen sollten klare Prozesse für die Abrechnung etablieren.

5. Nutzung von Strom aus Photovoltaik-Anlagen

Eigenstrom aus Photovoltaik-Anlagen wird wie Haushaltsstrom behandelt.

Voraussetzung: Nachweis der geladenen Strommenge über geeignete Zähleinrichtungen (Wallbox, mobiler oder fahrzeuginterner Zähler).

Die Erstattung erfolgt wahlweise dem nachgewiesenen Bezugstrompreis oder über die Strompreispauschale.

6. Laden im Betrieb bleibt steuerfrei

Das kostenfreie oder vergünstigte Laden von Elektrofahrzeugen im Betrieb bleibt steuerfrei (§ 3 Nummer 46 EStG).

7. Regelungen zur Wallbox-Nutzung

Die zeitweise Überlassung einer Wallbox bleibt steuerfrei (§ 3 Nummer 46 EStG).

Die Übereignung oder Bezuschussung kann weiterhin pauschal mit 25 % versteuert werden (§ 40 Absatz 2 Nummer 6 EStG).

Voraussetzung: Die Leistung erfolgt zusätzlich zum ohnehin geschuldeten Arbeitslohn (keine Gehaltsumwandlung).

Diese Regelungen gelten seit dem 1. Januar 2017 und wurden mit dem Gesetz zur weiteren steuerlichen Förderung der Elektromobilität bis zum 31. Dezember 2030 verlängert (§ 52 Absatz 4 Satz 21 und Absatz 37c EStG).

Empfehlungen für Unternehmen und Dienstwagenfahrende

Car-Policy anpassen: Klare Festlegung der Abrechnungsmethode und der Nachweise

Technische Voraussetzungen prüfen: Zählerpflicht beachten – ggf. Nachrüstung erforderlich

Information bereitstellen: Mitarbeitende über Änderungen und neue Anforderungen informieren

Digitale Prozesse etablieren: Tools zur Erfassung und Abrechnung der geladenen Strommenge einführen

Einfach umsetzen mit Phoenix Contact

Mit dem Charge Repay Service von Phoenix Contact erfüllen Sie alle Nachweispflichten und machen Ihre Wallbox eichrechtskonform – herstellerunabhängig. Jetzt unverbindlichen Beratungstermin vereinbaren: Beratung einholen .